インボイス制度とは

2023年10月1日よりインボイス制度が導入されます。

現在、消費税率は原則10%ですが、飲食料品や新聞などは8%の軽減税率が適用されています。

この2つの税率が存在する中で、正しく消費税を計算して仕入税額控除を行う制度が適格請求書保存方式(インボイス制度)です。

また、適用税率などの情報が記載された請求書を適格請求書(インボイス)と呼び、これがないと仕入税額控除を受けることができません。

インボイス制度が導入される2023年10月1日から仕入税額控除を受けたいのであれば、原則として2023年3月31日までに手続き等を行わなければなりません。

インボイス制度に対応しない場合、何が起きるのか

インボイス制度に対応しない場合、取引先に適格請求書を交付できません。

適格請求書が交付されなかった取引先は、仕入税額控除を受けられないため、より多くの税金を税務署に納めなければなりません。

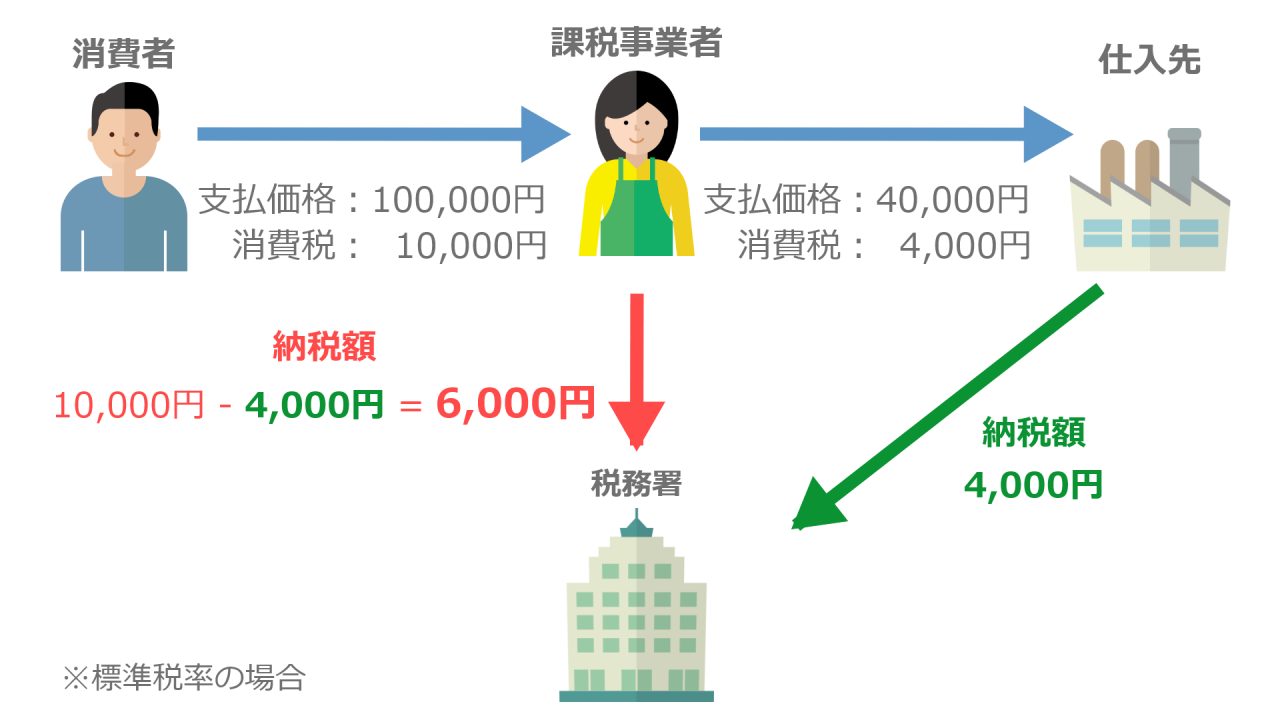

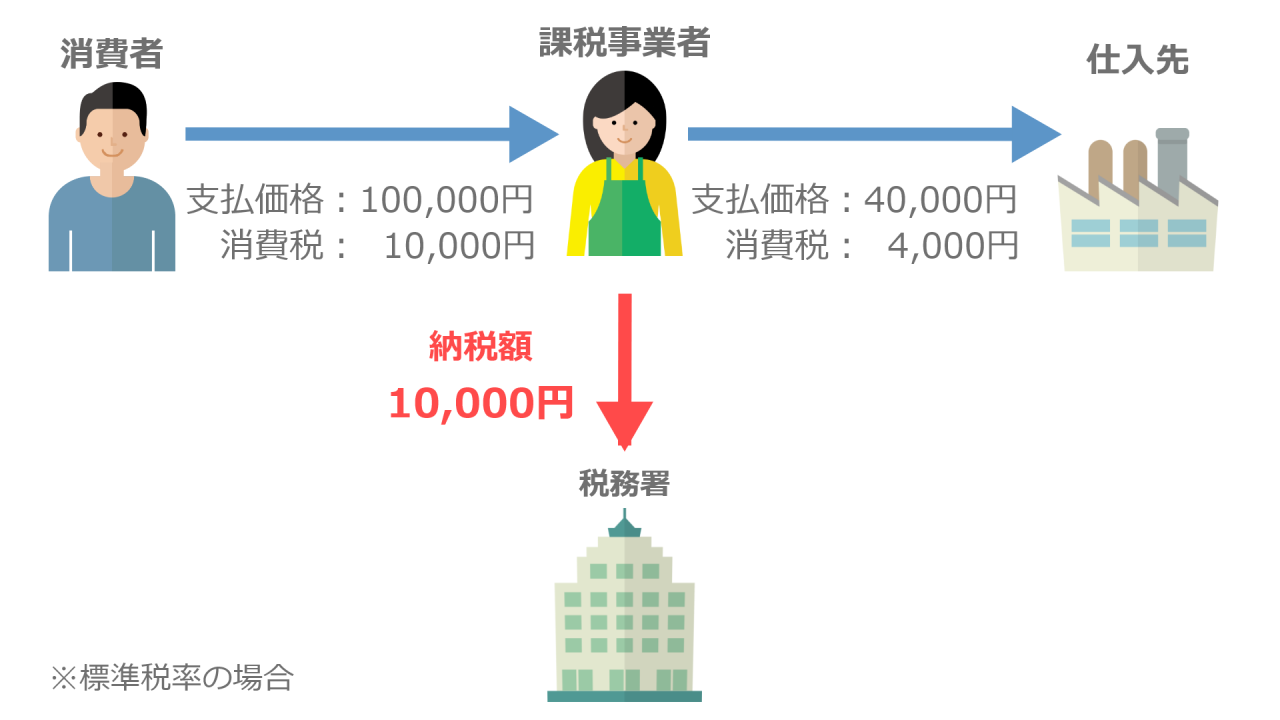

| 適格請求書が交付された場合 | 適格請求書が交付されなかった場合 |

|---|---|

|

|

すべての事業者が適格請求書を交付できるわけではありません。

適格請求書を交付するには、税務署の登録申請手続きを行い、適格請求書発行事業者になる必要があります。

インボイス制度が導入される2023年10月1日に対応するためには、原則として2023年3月31日までに登録申請手続きを行わなければなりません。

インボイス制度で知っておくべきポイント

対応するべき3つのポイント

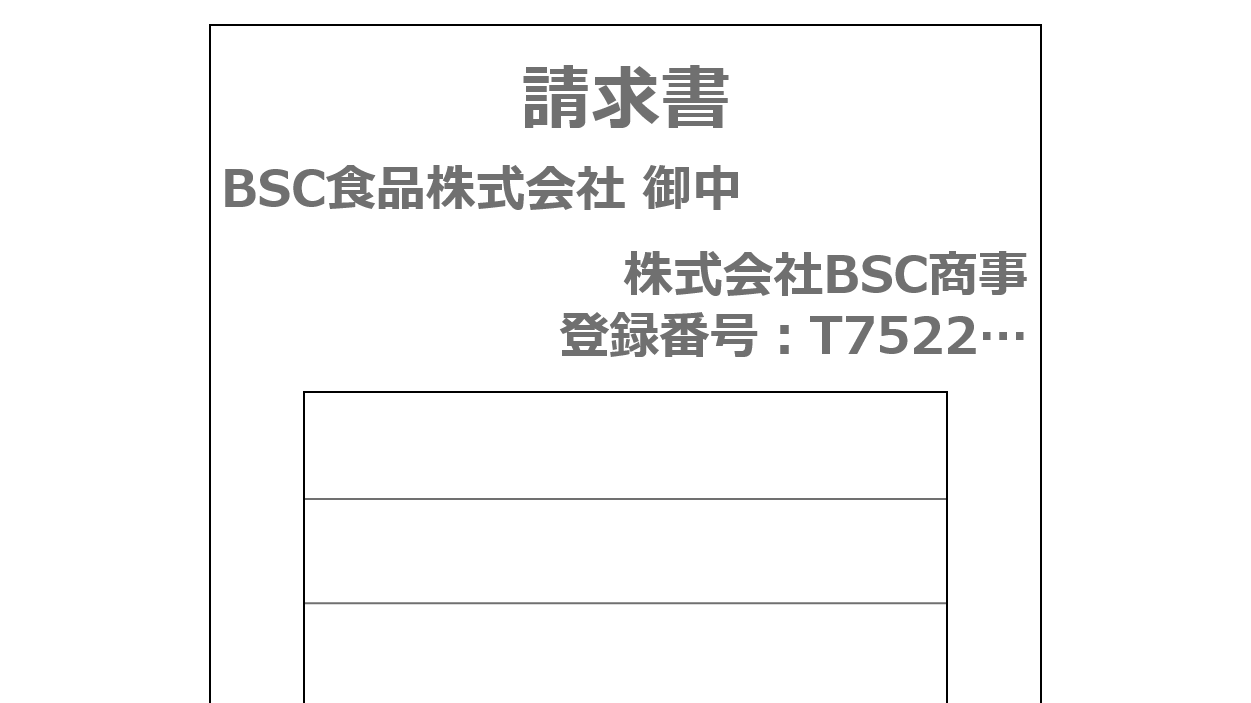

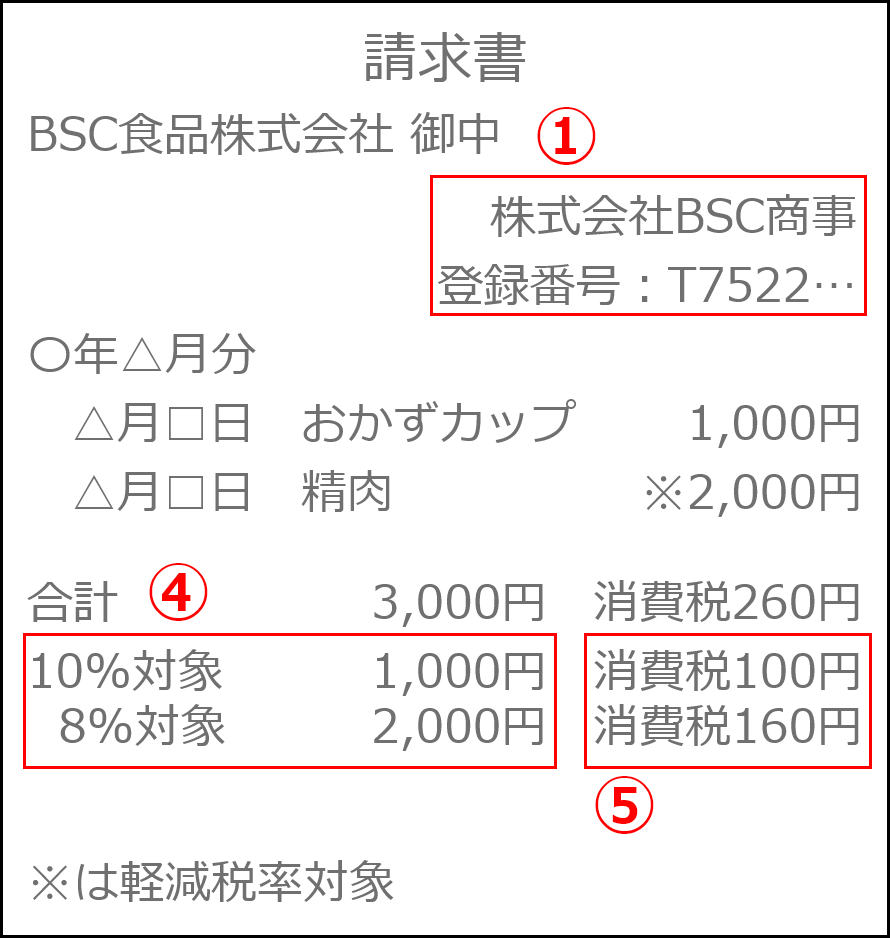

請求書に記載する項目

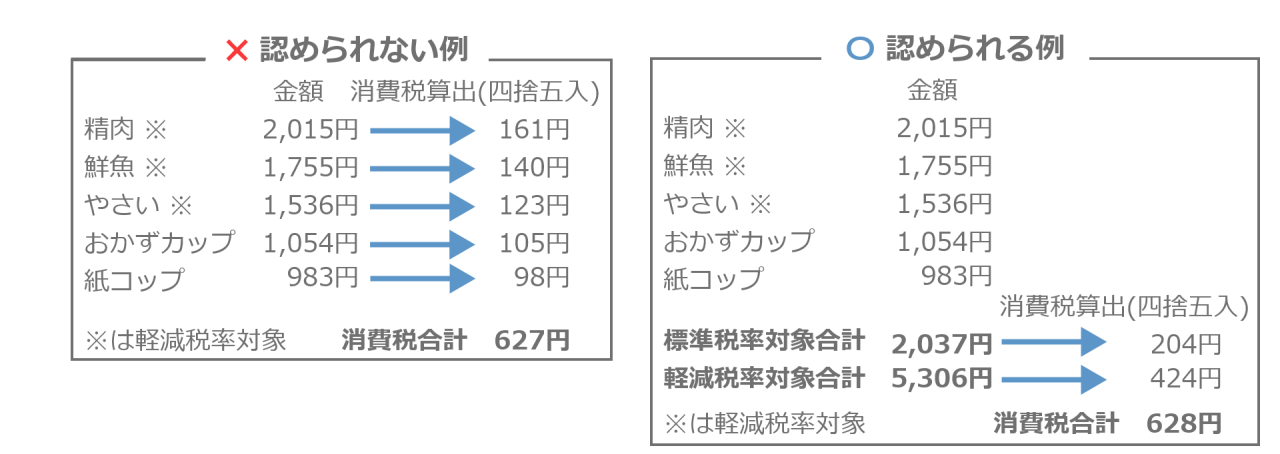

税率ごとの消費税計算

請求書の保存義務

請求書に記載する項目

仕入税額控除を受けるためには、適格請求書の要件を満たす項目を記載する必要があります。

- 適格請求書発行事業者の氏名や名称、登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した金額(税抜や税込)及び適用税率

- 税率ごとに区分した消費税額など

- 書類の交付を受ける事業者の氏名又は名称

※赤枠、赤字で示している部分は、従来の請求書から新たに追加される項目です。

税率ごとの消費税計算

請求書の保存義務

適格請求書は発行した買手と受け取った売手の両方が約7年間保存する必要があります。

データとして保存することが認められていますが、その場合は電子帳簿保存法に対応するために以下の要件を満たす必要があります。

- 以下のいずれかを満たす

- タイムスタンプが付与されたデータの授受

- 授受後速やかにタイムスタンプを付与する

- データの訂正削除を行った場合にその記録が残るシステム、又は訂正削除ができないシステムを利用

- 訂正削除防止に関する事務処理の規定を決める

- システムの概要書や操作説明書などを備え付ける

- ディスプレイや紙への出力ができる

- 取引年月日や取引先の指定して検索できる機能がある

インボイス制度導入にあたって

インボイス制度が導入されると、以下の影響があると考えられます。

- 適格請求書が求める要件にあった請求書の用意

インボイス制度の登録番号や適用税率、適用税率ごとの消費税額の記載 - 新しい消費税計算の方法への対応

一適格請求書につき税率ごとに1回のみの消費税計算 - 適格請求書の保存

約7年間 - 受け取った適格請求書の内容が正しいか確認

登録番号や金額などの真偽を確認、間違っていた場合は再発行を依頼

どれも従来の業務フローや経営に多大な影響を与えます。

ビジネスソフト社は、これらに対応するシステムの開発を承りますので、インボイス制度についてお困りの際はお気軽にお問い合わせください。